Introdução: o que é ponto de equilíbrio?

O ponto de equilíbrio é um conceito importante em contabilidade gerencial e finanças empresariais que se refere a um ponto (em quantidades vendidas ou faturamento) em que uma empresa não está mais operando com prejuízo, mas também não está gerando lucro: esse é o ponto a partir do qual a empresa passa a operar com efetiva lucratividade. A análise do break even point é uma ferramenta útil para ajudar as empresas a determinar o nível de vendas necessário para cobrir seus custos operacionais fixos.

Prefere em Vídeo?

Acesse então o vídeo abaixo no meu canal do youtube “aprendamatematica” com a explicação detalhada a respeito das relações custo/volume/lucro, inclusive com a exposição em tabela e gráfico de um exemplo prático e simulações de vendas para diversos tipos de ponto de equilíbrio. Aproveite e também increva-se no canal, para ter sempre indicações de vídeos atualizados sobre contabilidade e finanças que viermos a postar.

No cálculo do ponto de equilíbrio, as empresas podem avaliar a viabilidade de seus negócios e tomar decisões informadas sobre preços, custos e estratégias de vendas. Essa análise, portanto, pode (e deve) ser aplicada a empresas de todos os tamanhos e setores, desde pequenas empresas até grandes corporações.

Neste artigo, procuro abordar os diferentes métodos para calcular o ponto de equilíbrio, como interpretar os resultados e como a análise do ponto de equilíbrio pode ser usada para tomar decisões importantes de negócios. Lembrando que esgotar o tema nesse assunto é algo quase impossível, ainda mais na era da informação, em que as decisões precisam ser rápidas e precisas.

Espero de todo coração que este singelo post seja útil para aqueles que desejam entender melhor o conceito de ponto de equilíbrio e como ele pode ser aplicado em seus estudos, projetos e porque não em seus próprios negócios.

Definição do Ponto de Equilíbrio

O Ponto de Equilíbrio é um conceito importante em finanças que indica o momento em que uma empresa não tem lucro nem prejuízo. É o ponto em que a receita total é igual ao custo total, ou seja, a empresa não está ganhando dinheiro, mas também não está perdendo.

Para calcular o Ponto de Equilíbrio, é necessário levar em consideração os custos fixos e variáveis da empresa, bem como o preço de venda dos produtos ou serviços oferecidos. Dessa forma, é possível determinar o volume mínimo de vendas necessário para que a empresa cubra todos os seus custos e atinja o Ponto de Equilíbrio.

O Ponto de Equilíbrio é uma ferramenta importante para a gestão financeira de uma empresa, pois permite avaliar a viabilidade de um negócio e identificar os custos que precisam ser reduzidos ou as vendas que precisam ser aumentadas para se obter lucro. Além disso, o conhecimento do Ponto de Equilíbrio pode ajudar a definir o preço de venda de um produto ou serviço e a estabelecer metas de vendas realistas, evitando muitas vezes as deletérias consequências do efeito tesoura.

Custos e Despesas Fixas

Ao analisar o ponto de equilíbrio de uma empresa, é importante entender a diferença entre custos e despesas fixas. Os custos fixos são aqueles que não variam com o volume de vendas, como aluguel, salários e depreciação de equipamentos. Já as despesas fixas são gastos necessários para manter a empresa em funcionamento, mas que não estão diretamente relacionados à produção, como contas de luz, telefone e internet.

É fundamental ter uma boa compreensão dos custos e despesas fixas da empresa, pois eles afetam diretamente o ponto de equilíbrio. Se os custos fixos forem muito altos, a empresa precisará vender mais unidades para atingir o ponto de equilíbrio. Já se as despesas fixas forem muito altas, a margem de lucro da empresa será menor, o que pode tornar mais difícil alcançar o ponto de equilíbrio.

Uma maneira de reduzir os custos e despesas fixas é buscar alternativas mais econômicas, como renegociar contratos de aluguel, reduzir o consumo de energia elétrica ou trocar de fornecedor de internet. Além disso, é importante avaliar se todos os gastos são realmente necessários e se podem ser cortados sem prejudicar o funcionamento da empresa.

Em resumo, os custos e despesas fixas são fatores importantes a serem considerados ao analisar o ponto de equilíbrio de uma empresa. É necessário ter um bom controle sobre esses gastos para garantir que a empresa possa atingir seus objetivos financeiros.

Custos e Despesas Variáveis

Custos e despesas variáveis são aqueles que mudam de acordo com a quantidade produzida ou vendida. Eles são diretamente proporcionais à produção e às vendas. Como resultado, quanto mais unidades são produzidas ou vendidas, maior é o custo variável ou despesa variável.

Os custos variáveis estão associados à produção, enquanto as despesas variáveis estão associadas às vendas. Alguns exemplos de custos variáveis incluem matéria-prima, mão-de-obra direta e embalagem. Alguns exemplos de despesas variáveis incluem comissões de vendas, publicidade e frete.

Os custos e despesas variáveis são importantes porque afetam diretamente o ponto de equilíbrio. Quanto maior o custo variável ou a despesa variável, maior será o ponto de equilíbrio. Portanto, é importante gerenciar esses custos e despesas para manter o ponto de equilíbrio baixo e aumentar a lucratividade.

Uma maneira de gerenciar os custos e despesas variáveis é reduzi-los sempre que possível. Por exemplo, pode-se procurar fornecedores mais baratos ou negociar melhores preços. Além disso, pode-se buscar maneiras de aumentar a eficiência da produção ou das vendas para reduzir os custos e despesas variáveis.

Em resumo, os custos e despesas variáveis são importantes para o sucesso financeiro de uma empresa. Gerenciá-los adequadamente pode ajudar a manter o ponto de equilíbrio baixo e aumentar a lucratividade.

Margem de Contribuição

A Margem de Contribuição é um indicador financeiro que representa o valor que cada unidade vendida contribui para a cobertura dos custos fixos e a geração de lucro.

Para calcular a Margem de Contribuição, é necessário subtrair os custos variáveis do preço de venda. Por exemplo, se uma empresa vende um produto por R$ 100,00 e os custos variáveis são de R$ 60,00, a Margem de Contribuição será de R$ 40,00.

A Margem de Contribuição é uma ferramenta importante para a análise do ponto de equilíbrio, pois permite determinar o volume mínimo de vendas necessário para cobrir os custos fixos e gerar lucro. Quanto maior for a Margem de Contribuição, menor será o volume de vendas necessário para atingir o ponto de equilíbrio.

Além disso, a Margem de Contribuição também pode ser utilizada para a tomada de decisões estratégicas, como a definição do mix de produtos e a determinação do preço de venda. Ao calcular a Margem de Contribuição de cada produto, é possível identificar aqueles que geram mais lucro e, consequentemente, priorizá-los na estratégia de vendas.

Em resumo, a Margem de Contribuição é um indicador fundamental para a análise financeira e a tomada de decisões estratégicas. Ao conhecer a Margem de Contribuição de seus produtos e serviços, a empresa pode otimizar seus processos e maximizar seus lucros.

Exercício 1

A diferença entre o preço de venda e o custo variável constitui:

a) a margem de contribuição

b) a margem líquida

c) a receita bruta

d) a receita líquida

e) o ponto de equilíbrio contábil

A equação básica da margem de contribuição é MC = PV – CV, tanto para valores unitários quanto para valores totais.

Exercício 2

A indústria Beta produz exclusivamente cintos e bolsas. A diretoria da empresa pretende incentivar o aumento das vendas dos seus produtos com o intuito de aumentar os seus lucros. A decisão foi investir em promoção e propaganda, mas o recursos financeiros disponíveis não são suficientes para abranger os dois produtos. Sendo assim, a empresa Beta deve incentivar as vendas do produto que apresentar:

a) maior preço de venda

b) menor custo variável

c) menor lucro bruto

d) maior margem de contribuição unitária

e) menor despesa variável de vendas.

Deve-se incentivar a produção e venda do produto que apresentar maior margem de contribuição.

Margem de Segurança

A margem de segurança é um conceito muito importante na análise do ponto de equilíbrio. Trata-se da diferença entre o ponto de equilíbrio e o volume de vendas real da empresa. Em outras palavras, é a quantidade de vendas que a empresa pode perder antes de começar a ter prejuízo.

Para calcular a margem de segurança, é preciso subtrair o ponto de equilíbrio do volume de vendas real da empresa. Por exemplo, se o ponto de equilíbrio for de 100 unidades e a empresa vender 150 unidades, a margem de segurança será de 50 unidades.

A margem de segurança é importante porque ela indica o quão seguro é o negócio. Quanto maior a margem de segurança, mais segura é a empresa, pois ela tem uma folga maior para lidar com possíveis variações no mercado. Por outro lado, se a margem de segurança for baixa, a empresa corre mais riscos e pode ter prejuízos em caso de queda nas vendas.

Além disso, a margem de segurança pode ser usada para determinar o grau de alavancagem operacional da empresa. Se a margem de segurança for baixa e a empresa tiver muitos custos fixos, ela será mais sensível a variações no volume de vendas, o que pode ser um problema em momentos de crise.

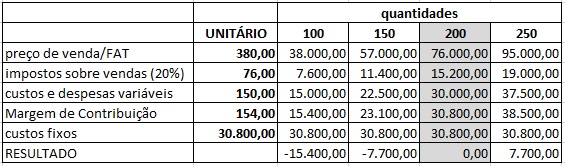

Na tabela abaixo, veremos na última coluna um volume de 250 unidades produzidas e vendidas. Nessa simulação, estamos 50 unidades acima do volume no ponto de equilíbrio, que é de 200 unidades. Essa seria nossa margem de segurança, a fim de que a empresa não opere no prejuízo.

Cálculo e Tipos de Pontos de Equilíbrio

O Ponto de Equilíbrio é uma importante ferramenta utilizada para avaliar a viabilidade financeira de um negócio. Ele indica o volume de vendas necessário para que a empresa não tenha prejuízo nem lucro, ou seja, esteja no ponto de equilíbrio.

Vejamos, como exemplo, a tabela abaixo:

Temos um produto com preço de venda de 380,00. Os custos e despesas variáveis e os impostos dependem do volume de vendas e seu valor total é de 226,00. Substraímos esses valores e temos a margem de contribuição unitária de 154,00. Com custos fixos totais informados de 30.800,00, basta dividirmos CF/MCu = 30.800 / 154 = 200 unidades, ou seja, nosso volume de vendas no ponto de equilíbrio. Para valores abaixo dessa quantidade, teremos prejuízo; para valores acima, lucro.

Na coluna de 200 unidades vendidas, não teremos nem lucro nem prejuízo, ou seja, lucro = 0.

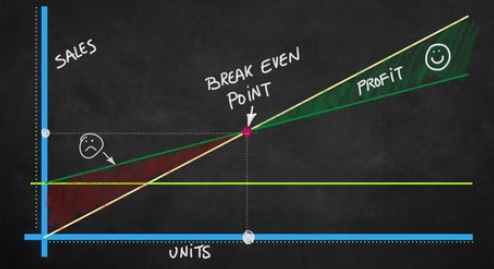

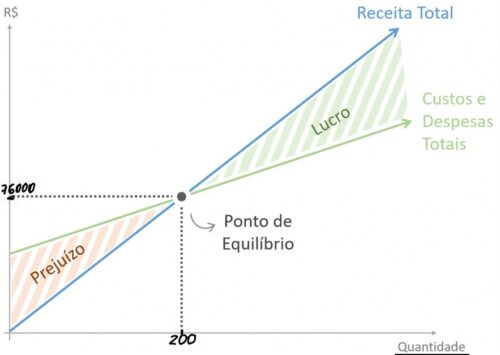

No gráfico abaixo, o PEC está no cruzamento das linhas verde e azul: acima temos lucro e abaixo temos prejuízo.

Nosso ponto de equilíbrio pode ser também medido em unidades monetárias (R$), ou seja, R$ 76.000,00. A margem de contribuição total no PEC é de R$ 30.800,00, ou seja, é o valor que cobre TODOS os custos fixos. Enfim, essa é a ideia de margem de contribuição: cobrir custos operacionais fixos, e quem sabe outros tipos de gastos; ou mesmo cobrir lucratividades desejadas.

Trataremos melhor sobre isso a seguir, pois existem três tipos de ponto de equilíbrio: Contábil, Econômico e Financeiro. Cada um deles apresenta uma abordagem diferente para o cálculo do ponto de equilíbrio.

Ponto de Equilíbrio Contábil – PEC

O Ponto de Equilíbrio Contábil (PEC) é calculado a partir dos custos fixos, normalmente em relação à margem de contribuição de determinado produto de seu mix de produção. Ele indica o volume de vendas necessário para cobrir todos os custos e despesas, sem gerar lucro ou prejuízo.

Para calcular o PEC, é necessário conhecer os custos fixos e variáveis da empresa e dividir os custos fixos pela margem de contribuição unitária. A margem de contribuição é a diferença entre o preço de venda e os custos variáveis.

Exercício 3

Determinada empresa vende seu único produto a R$ 5,00, mas precisa, para produzi-lo, incorrer em custos variáveis por unidade de R$ 3,50. Sabe-se que essa empresa possui custos fixos totais no valor de R$ 30.000,00. Atualmente, a empresa tem faturamento total de R$ 110.000,00. Calcule o ponto de equilíbrio contábil dessa empresa, em quantidades e em faturamento, assim como a margem de segurança em seu volume atual de vendas.

PEC = CF/MCu = 30.000/(5 – 3,50) = 30.000 / 1,50 = 20.000 unidades: é o ponto de equilíbrio contábil dessa empresa, ou seja, a partir desse volume de vendas, a apresenta tem lucro. Já o faturamento no ponto de equilíbrio = 20.000 x 5 = R$ 100.000,00, ou seja, a partir desse faturamento, a empresa passa a operar com lucro.

MS = (110.000 – 100.000) / 5 = 10.000 / 5 =2.000 unidades, ou seja, é a quantidade de vendas que a empresa está acima do PEC, que lhe dá a segurança de “operar no azul”.

Ponto de Equilíbrio Econômico – PEE

Ponto de Equilíbrio Econômico (PEE) é um volume onde a empresa não tem lucro nem prejuízo, considerando não somente custos operacionais, mas também um custo de oportunidade ou lucro esperado. Nesse caso, é levado em conta o custo de oportunidade do capital investido, que é o retorno que se poderia obter em um investimento alternativo com o mesmo nível de risco.

Para calcular o PEE, é necessário conhecer os custos fixos e variáveis da empresa, o custo de oportunidade (lucratividade esperada) do capital investido e dividir os custos fixos mais o custo de oportunidade pela margem de contribuição unitária.

Exercício 4

Considerando os dados do exercício anterior, apure o ponto de equilíbrio econômico (PEE), sabendo-se que a empresa planeja obter um lucro de R$ 18.000,00.

PEE = (CF + lucro esperado) / MCu = (30.000 + 18.000) / 1,50 = 48.000 / 1,50 = 32.000 unidades, ou seja, a empresa precisa produzir e vender 32.000 unidades a fim de, além de cobrir seus custos fixos, também obter um lucro final de R$ 18.000,00.

Ponto de Equilíbrio Financeiro – PEF

O Ponto de Equilíbrio Financeiro (PEF) é calculado computando-se, em relação aos custos e despesas fixas, somente aqueles que efetivamente geram efetivos desembolsos de caixa. Devem, portanto, serem elimados desses cálculos os gastos com depreciação, exaustão e amortização, dentre outros não desembolsados.

Exercício 5

(ICMS/RJ – FGV/2011) Considere as informações gerenciais abaixo, em relação a determinado produto produzido pela empresa Alfa:

- Gasto fixo total: R$ 1.000,00

- Preço de venda unitário: R$ 10,00

- Custo variável unitário: R$ 5,00

- Gasto com depreciação: R$ 200,00

- Custo de Oportunidade (lucro esperado): R$ 200,00

Os pontos de equilíbrio contábil, financeiro e econômico, considerando os dados acima, serão, respectivamente…

PEC = 1.000 / (10 – 5) = 1.000 / 5 = 200 unidades

PEF = (1.000 – 200) / (10 – 5) = 800 / 5 = 160 unidades

PEE = (1.000 + 200) / (10 – 5) = 1.200 / 5 = 240 unidades

Pode-se, assim, generalizar a seguinte relação entre os diversos Pontos de Equilíbrio:

PEE > PEC > PEF

Exercício 6

(ICMS/SP/FCC 2013/Adaptada) Para responder à questão seguinte, considere os dados a seguir:

A administração da empresa Beta realizou um levantamento de informações sobre o seu principal produto, e obteve a seguinte lista:

- preço líquido de vendas: R$ 210,00 por unidade

- custos variáveis: R$ 110,00 por unidade

- despesas variáveis: R$ 20,00 por unidade

- custos e despesas fixas: R$ 360.000,00, no período

- investimentos sobre o produto: R$ 500.000,00

- lucro mínimo desejável sobre os investimentos: 8%

Qual o ponto de equilíbrio contábil e econômico do produto acima?

PEC = 360.000 / (210 – 110 – 20) = 360.000 / 80 = 4.500 unidades

lucro desejável = 500.000 x 8% = 40.000,00

PEE = (360.000 + 40.000) / (210 – 110 – 20) = 400.000 / 80 = 5.000 unidades

O Ponto de Equilíbrio, portanto, é uma ferramenta importante para avaliar a viabilidade financeira de um negócio. É necessário conhecer os custos fixos e variáveis da empresa, bem como as despesas financeiras e o custo de oportunidade do capital investido, para calcular os diferentes tipos de Ponto de Equilíbrio.

Mais exercícios?

Especialmente aqui para o blog, fiz também um vídeo e postei no canal “aprendamatematica” com 22 questões resolvidas sobre break even point, de concursos públicos recentes. Acesse aqui embaixo…

Análise de Risco

A interpretação do ponto de equilíbrio não pode ser feita de forma isolada, sem se considerar os riscos envolvidos. Uma análise de risco adequada deve levar em conta vários fatores, como a volatilidade do mercado, a competição, a flutuação dos preços das matérias-primas e dos custos de produção, entre outros.

A análise de risco pode ser feita por meio de ferramentas como a análise SWOT (forças, fraquezas, oportunidades e ameaças), análise PESTEL (política, econômica, social, tecnológica, ambiental e legal) e análise de cenários. Ao avaliar esses fatores, é possível identificar possíveis riscos e oportunidades e ajustar o ponto de equilíbrio de acordo com o nível de risco aceitável para a empresa.

Por exemplo, se uma empresa opera em um mercado altamente volátil, ela deve estabelecer um ponto de equilíbrio mais conservador, levando em conta a possibilidade de flutuações nas vendas e nos custos. Por outro lado, se uma empresa opera em um mercado mais estável e previsível, ela pode estabelecer um ponto de equilíbrio mais agressivo, levando em conta a possibilidade de aumento das vendas e redução dos custos.

Em resumo, a análise de risco é uma parte crucial da interpretação do ponto de equilíbrio na análise empresarial. É importante levar em conta as possíveis ameaças e oportunidades no ambiente de negócios ao estabelecer o ponto de equilíbrio, a fim de garantir que a empresa possa operar de forma sustentável a longo prazo.

Tomada de Decisão

A interpretação do ponto de equilíbrio é uma ferramenta importante para a tomada de decisão na empresa, pois ela fornece informações valiosas sobre a estrutura de custos e a rentabilidade do negócio. A partir dessa análise, é possível avaliar o impacto de mudanças nos custos, nas vendas e no preço de venda dos produtos ou serviços.

Com base nas informações fornecidas pelo ponto de equilíbrio, a empresa pode tomar decisões estratégicas, como:

- Definir preços de venda adequados: ao entender o ponto de equilíbrio, a empresa pode estabelecer preços de venda que permitam cobrir seus custos e gerar lucro, sem comprometer sua posição competitiva.

- Identificar oportunidades de redução de custos: o conhecimento do ponto de equilíbrio pode ajudar a empresa a identificar oportunidades de redução de custos, sem afetar sua rentabilidade. Por exemplo, pode ser possível reduzir os custos de produção por meio da negociação com fornecedores ou da otimização dos processos produtivos.

- Avaliar a viabilidade de novos projetos: a interpretação do ponto de equilíbrio pode ajudar a empresa a avaliar a viabilidade financeira de novos projetos ou investimentos, permitindo que ela tome decisões mais informadas.

- Identificar a necessidade de aumento das vendas: se a empresa estiver operando abaixo do ponto de equilíbrio, é necessário aumentar as vendas para gerar lucro. Nesse caso, a interpretação do ponto de equilíbrio pode ajudar a estabelecer metas de vendas realistas e a identificar oportunidades de aumentar a demanda.

Assim, a interpretação do ponto de equilíbrio é uma ferramenta importante para a tomada de decisão na empresa, pois fornece informações valiosas sobre a rentabilidade e a estrutura de custos do negócio. Com base nessas informações, a empresa pode tomar decisões mais informadas e estratégicas, visando melhorar sua posição competitiva e maximizar seus lucros.

Limitações e Conclusão

Enfim, a análise do ponto de equilíbrio é muito útil, mas possui suas limitações e pontos fracos. Por exemplo, ela não leva em consideração fatores como a sazonalidade do mercado, variações nos preços dos insumos e mudanças na demanda dos consumidores. Portanto, é necessário utilizar outras ferramentas e informações para complementar a análise e obter um panorama mais completo do negócio.

Mesmo com esses “senãos”, a análise do ponto de equilíbrio ainda é uma das principais ferramentas utilizadas pela contabilidade gerencial, pois permite que os gestores tomem decisões mais precisas e fundamentadas. Com o conhecimento obtido a partir dessa análise, a empresa pode realizar mudanças estratégicas em sua estrutura de custos, precificação de seus produtos e serviços, e investimentos em novos projetos, dentre outras medidas.

Concluindo, a análise do ponto de equilíbrio é uma ferramenta essencial para a gestão financeira de qualquer empresa. Seu uso permite que os gestores compreendam os custos envolvidos na produção e comercialização de seus produtos ou serviços, e assim, tomem decisões mais precisas e estratégicas. É importante lembrar que a análise do ponto de equilíbrio possui limitações e é necessário complementá-la com outras informações e ferramentas, mas ainda assim é uma das principais ferramentas utilizadas pela contabilidade gerencial.

Pra não ficares somente naquilo que escrevi sobre ponto de equilíbrio, também indico a leitura de um interessante artigo um pouco mais resumido: acesse aqui. Outro tema bem legal que também escrevi na área das finanças foi sobre planejamento financeiro, que tem tudo a ver com o tema abordado aqui.