Neste post pretendo discorrer a respeito dessa questão, bem como levantar outros questionamentos sobre tão importante técnica contábil.

Prefere em Vídeo?

Acesse o vídeo abaixo no meu canal do youtube aprendamatematica com a explicação detalhada a respeito de escrituração contábil. Aproveite e também increva-se no canal, para ter sempre indicações de vídeos atualizados sobre contabilidade e finanças que viermos a postar.

Como contador, administrador e professor, entendo a importância da escrituração contábil para empresas de todos os ramos e tamanhos. Nela, se originam todos os relatórios fiscais cobrados por uma infinidades de regulamentos e legislações.

Escrituração Contábil: conceitos

A escrituração contábil é uma técnica que faz parte da estrutura, sendo até mesmo uma das bases da ciência contábil e é fundamental para o sucesso de qualquer empresa. Sem a escrituração contábil adequada, uma empresa pode enfrentar multas e penalidades por não estar em conformidade com as leis fiscais e contábeis.

Além disso, a escrituração contábil é essencial para ajudar os proprietários de empresas a tomar decisões financeiras baseadas em demonstrativos e a gerenciar suas finanças com eficácia. Se você é proprietário de uma empresa ou está pensando em iniciar um negócio, é conveniente entender a necessidade e significação da escrituração contábil, garantindo, “pra início de conversa”, que sua empresa esteja em conformidade com a legislação.

Mas então, a escrituração contábil é o registro sistemático de todas as transações e movimentações financeiras e patrimoniais de uma empresa. Isso inclui compras, vendas, despesas, receitas, pagamentos de salários e muito mais, sendo técnica contábil essencial para garantir a compliance e dar base à informações para o gerenciamento das finanças da empresa de forma tempestiva, efetiva e eficaz.

Durante o processo de escrituração contábil, são registradas todas as movimentações financeiras da da empresa, como compras, vendas, pagamentos, recebimentos, entre outros. Esses registros são feitos em livros contábeis, que devem ser mantidos atualizados e em ordem cronológica.

Além disso, a escrituração contábil também é importante para que a empresa possa elaborar suas demonstrações financeiras, como o balanço patrimonial, a demonstração de resultados e o fluxo de caixa, dentre outros, sejam legais, sejam gerenciais.

Essas demonstrações são fundamentais para que a empresa possa avaliar sua situação financeira e é ferramenta basilar para auxiliar o administrador financeiro na tomada de decisões.

Para realizar a escrituração contábil, é necessário, antes de tudo, ter capacitação e conhecimento de normas e princípios da contabilidade. É importante também contar com o suporte de um profissional contábil qualificado, um contador com registro ativo no Conselho Regional de Contabilidade (CRC), que possa orientar a empresa em relação às obrigações legais e às melhores práticas contábeis.

A escrituração contábil, portanto, é um processo fundamental para a gestão financeira de uma empresa, permitindo o registro e organização de todas as operações contábeis, bem como a elaboração de demonstrações financeiras precisas e confiáveis.

Importância da Escrituração Contábil

A escrituração contábil é extremamente importante para as empresas por diversos motivos. A seguir, listaremos alguns deles:

Atendimento à legislação: a escrituração contábil é obrigatória por lei e deve ser realizada de acordo com as normas e padrões estabelecidos pelos órgãos reguladores. O não cumprimento dessas obrigações pode acarretar em multas e sanções para a empresa.

Tomada de decisões: a escrituração contábil permite que a empresa tenha uma visão clara e objetiva de sua situação financeira. Com base nos registros contábeis, é possível analisar o desempenho da empresa, identificar problemas e oportunidades e tomar decisões mais acertadas.

Transparência: a escrituração contábil é uma forma de tornar as operações financeiras da empresa transparentes e acessíveis a todos os envolvidos. Isso inclui acionistas, investidores, clientes, fornecedores e órgãos reguladores.

Planejamento tributário: a escrituração contábil é fundamental para o planejamento tributário da empresa. Com base nos registros contábeis, é possível identificar oportunidades de redução de impostos e evitar problemas com a Receita Federal.

Origens da Escrituração Contábil

A origem da escrituração contábil remonta à antiguidade, quando os comerciantes utilizavam tábuas de argila para registrar suas transações comerciais. Com o passar dos anos, a escrituração contábil evoluiu e se tornou uma prática mais sofisticada.

Na Itália, no século XV, surgiram os primeiros livros contábeis, que foram utilizados para registrar as operações comerciais nas cidades italianas. Esses livros eram conhecidos como “livros de razão” e eram usados para registrar todas as transações de uma empresa.

Com o tempo, a escrituração contábil se expandiu para outros países e se tornou uma prática comum em todo o mundo. No Brasil, a escrituração contábil é regulamentada pelo Conselho Federal de Contabilidade (CFC), que estabelece as normas e os procedimentos para a realização dessa atividade.

Atualmente, de forma geral, a escrituração contábil é realizada de forma eletrônica, por meio de softwares especializados. Esses sistemas permitem uma maior precisão e agilidade na realização da escrituração contábil, na geração de relatórios e facilitando o controle financeiro e a tomada de decisão da alta administração.

Objetivos da Escrituração Contábil

O principal objetivo da escrituração contábil é registrar todas as operações financeiras realizadas pela empresa, como compras, vendas, pagamentos, recebimentos, entre outras. Com isso, é possível ter um controle mais preciso das finanças e tomar decisões com base em informações precisas e confiáveis.

Além disso, a escrituração contábil tem outros objetivos importantes, como:

- Atender às exigências legais: a escrituração contábil é obrigatória por lei e deve ser realizada de acordo com as normas e princípios contábeis estabelecidos pelos órgãos reguladores.

- Facilitar a gestão financeira: a escrituração contábil permite que a empresa tenha uma visão clara e detalhada de sua situação financeira, o que facilita a tomada de decisões estratégicas.

- Fornecer informações para terceiros: a escrituração contábil é uma fonte de informações importantes para investidores, credores, fornecedores e outros interessados na situação financeira da empresa.

Sistemas de Escrituração Contábil

Sistema Manual

Os registros dos fatos contábeis são feitos manualmente nos livros de escrituração, com a utilização de caneta esferográfica.

Sistema Maquinizado

O sistema de escrituração maquinizado se refere ao uso de máquinas de escrever para produzir documentos contábeis. Esse sistema foi utilizado principalmente no final do século XIX e início do século XX, antes do surgimento dos computadores.

Os registros dos fatos contábeis utilizam máquinas de escrever convencionais ou fichas tríplices. Cada ficha é constituída de 3 vias de cores diferenciadas e uso de papel carbono, a fim de que todas as vias sejam escrituradas de forma simultânea.

Sistema Mecanizado

É um sistema mais sofisticado que o maquinizado, pois é feito com a utilização de máquinas de escrever com mais recursos do que uma máquina de escrever convencional. Tais máquinas possuem, entre outras coisas, somadores, que fornecem as somas do débitos e créditos, e saldadores, que fornecem o saldo das contas.

O sistema de escrituração maquinizado refere-se ao uso de máquinas de contabilidade, que surgiram na década de 1930 e evoluíram para os computadores, para automatizar tarefas contábeis como a soma e a subtração de valores.

Em resumo, a principal diferença entre os dois sistemas é que o maquinizado utiliza máquinas de escrever, enquanto o mecanizado utiliza máquinas específicas, de uso exclusivo na contabilidade. Ambos os sistemas foram importantes para a evolução da contabilidade e para a automatização de tarefas manuais, culminando com os sistemas de escrituração informatizados.

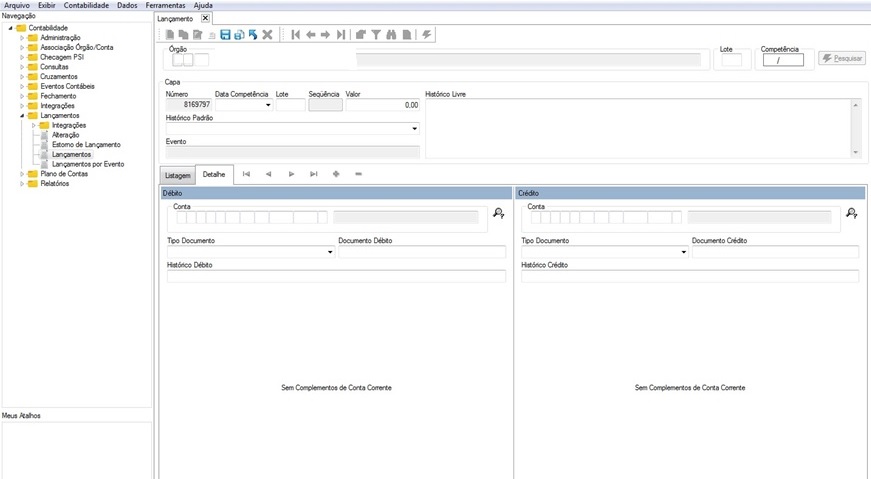

Sistemas Informatizados, Digitais ou Eletrônicos

Os sistemas informatizado, eletrônicos ou digitais de escrituração contábil são aqueles que utilizam tecnologia da informação para automatizar e otimizar as tarefas contábeis. Esses sistemas são baseados em softwares específicos para a área contábil, que permitem a entrada de dados de forma eletrônica, o armazenamento e a análise desses dados.

Os sistemas informatizados de escrituração contábil oferecem diversas vantagens em relação aos sistemas manuais ou mecanizados, como a maior precisão e confiabilidade dos dados, a maior agilidade no processamento das informações, a facilidade de acesso e compartilhamento dos dados, a possibilidade de geração de relatórios e análises mais detalhadas, dentre outras.

Além disso, esses sistemas estão em constante evolução, incorporando novas tecnologias como inteligência artificial, aprendizado de máquina e blockchain, o que torna a contabilidade cada vez mais eficiente e precisa.

Métodos de Escrituração Contábil

Existem dois principais métodos de escrituração contábil: o método das Partidas Simples e o método das Partidas Dobradas.

Método das Partidas Simples

Nesse método, cada transação é registrada apenas uma vez, seja em uma conta de débito ou crédito. Esse método é mais simples e é utilizado por pequenas empresas ou profissionais autônomos que não precisam de uma contabilidade muito complexa. Porém, ele não permite uma visão completa e detalhada das operações da empresa, e pode ser mais difícil de ser auditado.

Por exemplo, suponha que uma empresa comprou um computador por R$ 2.000,00 à vista. Nesse método, a transação seria registrada apenas uma vez, em uma conta de débito ou crédito.

Por exemplo: poderíamos registrar essa transação na conta “Equipamentos”, com um débito de R$ 2.000,00.

D – Equipamentos R$ 2.000,00

Dessa forma, teríamos um registro simples da transação, mas não teríamos informações detalhadas sobre a origem dos recursos utilizados para a compra ou sobre o impacto dessa compra no patrimônio da empresa.

Método das Partidas Dobradas

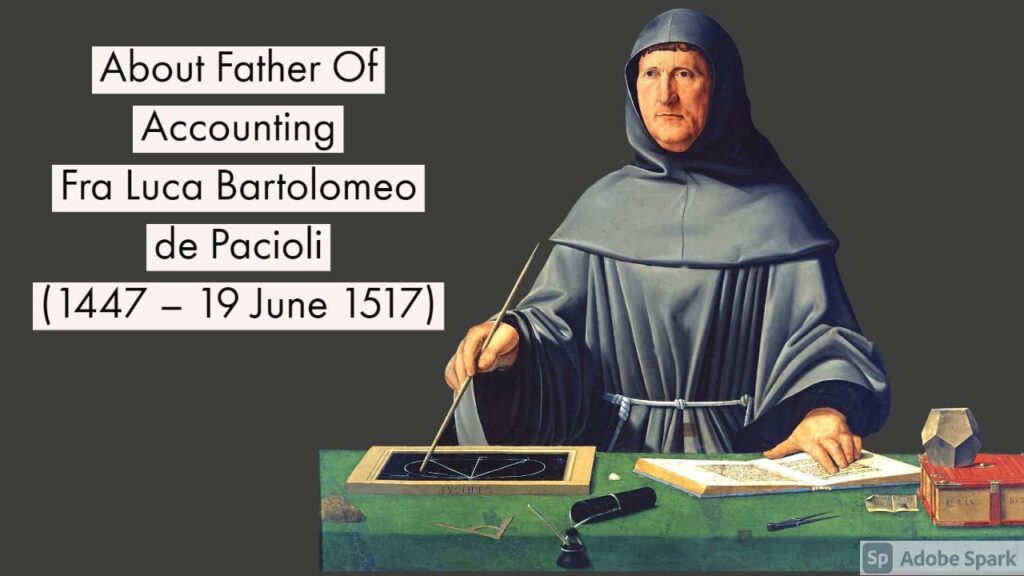

O método das Partidas Dobradas foi criado na Itália, no século XV, por Luca Pacioli, considerado o pai da contabilidade moderna. Na época, os comerciantes italianos utilizavam um método rudimentar de registro de suas transações, que consistia em uma lista de débitos e créditos. Pacioli percebeu que esse método não permitia uma visão clara e organizada das operações contábeis, e desenvolveu o método das Partidas Dobradas.

Quem foi Luca Pacioli?

Luca Pacioli (1445-1517) foi um matemático, monge franciscano e escritor italiano que é considerado o pai da contabilidade moderna. Ele é conhecido por ter escrito o primeiro livro de contabilidade em 1494, intitulado “Summa de Arithmetica, Geometria, Proportioni et Proportionalità”.

O livro incluía o método das Partidas Dobradas, que Pacioli desenvolveu e que se tornou a base da contabilidade moderna.

Além de suas contribuições para a contabilidade, Pacioli também foi um matemático e professor renomado. Ele escreveu vários livros sobre matemática e geometria, e foi amigo e colaborador de Leonardo da Vinci, com quem trabalhou em projetos de arquitetura e engenharia.

Pacioli é considerado um dos grandes pensadores da Renascença italiana, e suas contribuições para a contabilidade e a matemática tiveram um impacto significativo no desenvolvimento da ciência e da tecnologia.

Atualmente, ele é lembrado como um dos grandes pioneiros da contabilidade moderna e seu legado continua influenciando a forma como as empresas registram e analisam suas operações financeiras.

Mas continuando… sobre a partidas dobradas…

O método das Partidas Dobradas se baseia no princípio contábil da igualdade entre débitos e créditos, ou seja, toda transação deve ser registrada em pelo menos duas contas, uma de débito e outra de crédito, e o valor total dos débitos deve ser igual ao valor total dos créditos.

Esse método permite uma visão completa e detalhada das operações contábeis, facilitando a organização e a análise das informações contábeis.

O método das Partidas Dobradas foi um marco na história da contabilidade, pois permitiu uma evolução significativa na forma como as empresas registram e analisam suas operações financeiras.

Atualmente, esse método é utilizado em todo o mundo e é considerado uma das bases da contabilidade moderna, pois permite uma visão completa e detalhada das operações contábeis.

Nele, cada transação é registrada em pelo menos duas contas, uma de débito e outra de crédito, seguindo o princípio contábil da igualdade entre débitos e créditos.

Lembrando que que débito e crédito são apenas convenções contábeis, nada tendo a se relacionar com o débito e crédito que nos acostumamos a ver em extratos bancários.

Esse método permite uma melhor organização e análise das operações contábeis, além de facilitar a auditoria e a verificação de erros.

Para exemplificar: agora suponha que a mesma empresa comprou o mesmo computador por R$ 2.000,00 à vista, mas utilizando recursos próprios da empresa.

Nesse método, a transação seria registrada em pelo menos duas contas, uma de débito e outra de crédito. Assim, poderíamos registrar essa transação na conta “Equipamentos”, com um débito de R$ 2.000,00, e na conta “Caixa”, com um crédito de R$ 2.000,00.

D – Equipamentos R$ 2.000,00

C – Caixa R$ 2.000,00

Dessa forma, teríamos um registro detalhado da transação, indicando que a compra foi realizada com recursos próprios da empresa e que houve uma redução no caixa da empresa devido à compra do equipamento. Além disso, essa transação afetaria o patrimônio da empresa, aumentando o valor dos seus ativos (equipamentos) e reduzindo o valor dos seus recursos disponíveis (caixa).

Pra concluir: enquanto o método das Partidas Simples é, como o próprio nome já diz, mais simples e utilizado por pequenas empresas ou profissionais autônomos, o método das Partidas Dobradas é mais complexo, sendo amplamente o mais utilizado pelas empresas em geral, pois permite uma visão completa e detalhada das operações contábeis.

Tipos de Escrituração Contábil

Não precisa ser contador para se entender os diferentes tipos de escrituração contábil e também os denominados LIVROS – que existem para garantir que as empresas mantenham seus registros contábeis em conformidade com as leis e regulamentações locais. Aqui estão alguns dos principais tipos de escrituração contábil:

Escrituração Contábil Digital (ECD)

A Escrituração Contábil Digital (ECD) é um tipo de escrituração contábil que é feita eletronicamente. Ela substitui a escrituração em papel e é obrigatória para todas as empresas no Brasil. A ECD é uma obrigação anual e deve ser entregue até o último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refere.

Escrituração Contábil Fiscal (ECF)

A Escrituração Contábil Fiscal (ECF) é um tipo de escrituração contábil que é usada para fins fiscais. Ela é obrigatória para todas as empresas que estão sujeitas ao Imposto de Renda Pessoa Jurídica (IRPJ) e à Contribuição Social sobre o Lucro Líquido (CSLL). A ECF é uma obrigação anual e deve ser entregue até o último dia útil do mês de julho do ano seguinte ao ano-calendário a que se refere.

Livro Diário

O Livro Diário é um tipo de registro contábil que é usado para registrar todas as transações financeiras da empresa. Ele deve ser mantido em ordem cronológica e deve incluir todas as transações, incluindo receitas, despesas, compras e vendas. O Livro Diário é obrigatório para todas as empresas e deve ser mantido atualizado.

Livro Razão

O Livro Razão é um tipo de registro contábil que é usado para registrar todas as contas da empresa. Ele deve ser mantido em ordem cronológica e deve incluir todas as contas, incluindo contas a receber, contas a pagar, estoque e ativos fixos. O Livro Razão é obrigatório para todas as empresas e deve ser mantido atualizado.

Como Fazer a Escrituração Contábil

Para fazer a escrituração contábil, é necessário seguir alguns passos importantes. Como contador, eu sigo esses passos para garantir que o processo seja feito de forma correta e eficiente.

- Organize os documentos: O primeiro passo é organizar todos os documentos necessários para a escrituração contábil, como notas fiscais, extratos bancários, recibos, entre outros.

- Classifique as contas: Depois de organizar os documentos, é preciso classificar as contas de acordo com o plano de contas da empresa. Essa etapa é fundamental para garantir que todas as informações estejam corretas e de acordo com as normas contábeis.

- Registre as movimentações: Com as contas classificadas, é hora de registrar as movimentações financeiras da empresa. Isso inclui lançamentos de receitas, despesas, compras, vendas, entre outros.

- Faça a conciliação bancária: A conciliação bancária é um processo importante para garantir que todas as movimentações financeiras da empresa estejam corretas e em conformidade com os extratos bancários.

- Gerencie os impostos: Por fim, é preciso gerenciar os impostos da empresa, garantindo que todos os pagamentos e declarações estejam em dia e de acordo com as normas fiscais.

Seguindo esses passos, é possível fazer a escrituração contábil de forma correta e eficiente, garantindo que a empresa esteja em conformidade com as normas contábeis e fiscais.

Requisitos Legais para a Escrituração Contábil

Lei das Sociedades por Ações

De acordo com a Lei das Sociedades por Ações (Lei nº 6.404/76), todas as empresas de capital aberto ou fechado devem manter a escrituração contábil regular, que inclui o livro Diário, o livro Razão e o Balanço Patrimonial. Além disso, a lei exige que a escrituração seja realizada de acordo com as normas e princípios contábeis estabelecidos pelo Conselho Federal de Contabilidade (CFC).

Código Civil Brasileiro

O Código Civil Brasileiro (Lei nº 10.406/02) também estabelece a obrigatoriedade da escrituração contábil para todas as empresas, independentemente do porte ou da forma jurídica. A escrituração deve ser realizada de forma clara e precisa, seguindo as normas e princípios contábeis estabelecidos pelo CFC.

Normas Brasileiras de Contabilidade

As Normas Brasileiras de Contabilidade (NBCs) são um conjunto de normas técnicas que regulamentam a prática contábil no Brasil. Elas são emitidas pelo CFC e têm como objetivo padronizar os procedimentos contábeis, garantindo a qualidade e a confiabilidade das informações financeiras das empresas.

Para a escrituração contábil, é necessário seguir as NBCs que tratam das normas contábeis aplicáveis a cada tipo de empresa e das regras para a elaboração das demonstrações financeiras. Além disso, é importante ficar atento às atualizações e revisões das NBCs, para garantir que a escrituração esteja sempre em conformidade com as normas vigentes.

Em suma, a escrituração contábil é uma obrigação legal para todas as empresas no Brasil, e deve ser realizada de acordo com as normas e princípios contábeis estabelecidos pelo CFC. A Lei das Sociedades por Ações e o Código Civil Brasileiro estabelecem essa obrigatoriedade, enquanto as NBCs regulamentam a prática contábil e garantem a qualidade das informações financeiras das empresas.

Conclusão

Após a análise dos conceitos e práticas da escrituração contábil, pude compreender a importância dessa atividade para a gestão financeira de uma empresa.

A escrituração contábil é um processo fundamental para manter a organização financeira e fiscal da empresa, permitindo que os gestores tenham uma visão clara e precisa da situação econômica da empresa e possam tomar decisões estratégicas com base em informações confiáveis.

Além disso, a escrituração contábil também é fundamental para a prestação de contas aos órgãos governamentais, como a Receita Federal e o Ministério da Fazenda, garantindo a conformidade da empresa com as normas fiscais e tributárias.

Enfim, a escrituração contábil é uma atividade essencial para a gestão financeira de uma empresa e deve ser realizada com cuidado e precisão, garantindo informações confiáveis e permitindo a tomada de decisões estratégicas.

Exercícios de Concursos Públicos sobre Escrituração Contábil

Em meu canal no youtube aprendamatematica recentemente postei um vídeo comentando questões sobre escrituração contábil de concursos públicos das mais variadas bancas.

Acessa ali se quiser estudar mais a fundo…